会计科目背了就忘?那是你没用对方法!顺口溜才是终极记忆法!

“借贷记账法,有借必有贷,借贷必相等”。

这句话是会计的基石,但面对成百上千个会计科目,即使理解了原理,背诵仍然是会计学习和工作中绕不开的一环。很多会计从业者和学生都有这样的困扰:今天背得滚瓜烂熟,明天就忘得一干二净,考试时脑子一片空白,实际工作中更是频繁翻书查阅。这不仅效率低下,更影响了对会计业务的整体把握。

别担心!其实,记忆会计科目并非只有死记硬背这一条路。顺口溜,这种朗朗上口、易于记忆的方式,才是真正高效的“终极记忆法”。它将枯燥的会计知识,转化成生动有趣的语言,赞助你快速掌握和运用。

今天,就为人人奉上一份“会计科目顺口溜秘籍”,并分享如何将这些顺口溜灵活运用到实际工作中,让你从此告别“背诵地狱”,轻松玩转会计分录!

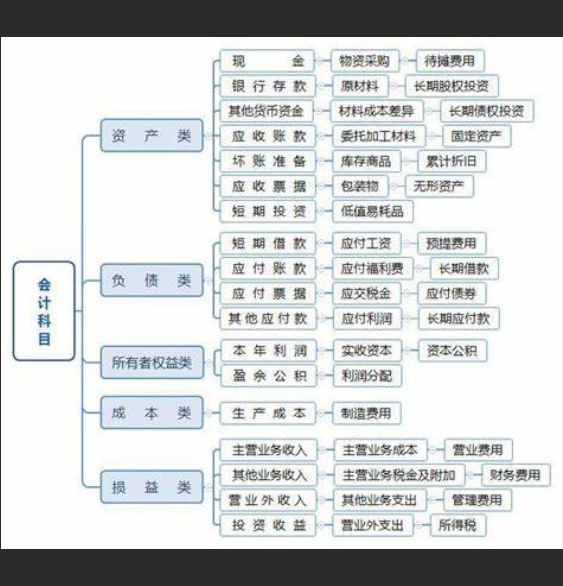

《会计科目顺口溜大全》(精选版)

顺口溜实战应用:告别混淆,快速判断借贷方向

接下来,我们通过几个实际案例,来演示如何利用顺口溜快速判断会计分录的借贷方向:

案例一:预收账款 vs. 应收账款

这是会计新手最容易混淆的两个科目。它们都涉及到与客户之间的往来,但方向却完全分歧。

顺口溜: "应收账款要记牢,未来收款是正道,产生增加记借方,收到款项贷方找。" "预收账款分歧样,提前收款记贷方,客户未来来提货,借方减少不慌张。"

解析:

举例:

公司向客户销售一批商品,货已发出,款项尚未收到。

公司收到客户预付的货款。

案例二:固定资产折旧

固定资产折旧是会计核算的重要组成部分,但很多初学者容易忽略累计折旧这个科目。

顺口溜: "固定资产是瑰宝,购入增加记借方,计提折旧损耗少,贷方累计折旧报。"

解析:

举例:

公司计提本月固定资产折旧。

案例三:费用类科目的核算

费用类科目种类繁多,容易混淆,但掌握了总的原则,就能快速判断。

顺口溜: "资产增加借借借,费用增加借借借,负债权益收收收,减少相反莫忘记。"

解析:

举例:

公司支付办公室租金。

实用建议:打造专属顺口溜,提升记忆效果

除了以上提供的顺口溜,你还可以根据自己的理解和记忆习惯,创造专属的顺口溜。记住,越是贴合你的个人习惯,记忆效果就越好。

最后,强调一点:

顺口溜只是辅助记忆的工具,理解会计科目的实质和运用才是最重要的。在学习过程中,要结合实际案例,多做练习,将顺口溜与实际业务相结合,能力真正掌握会计知识。

现在就开始,考试考试用顺口溜来记忆会计科目吧!相信你一定能感受到它带来的神奇效果,告别背诵的烦恼,成为一名优秀的会计人! 祝你学习顺利,工作步步高升!