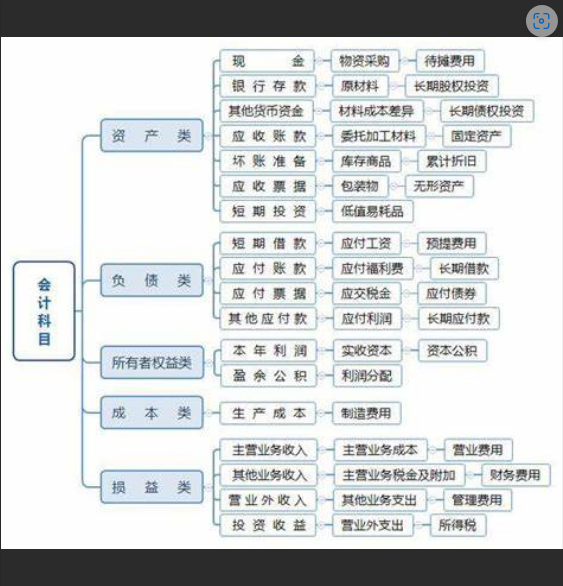

你是不是也觉得,一提到会计科目,脑海里浮现的就是密密麻麻的数字,枯燥乏味的表格?就像面对一大堆代码,完全摸不着头脑?那你就大错特错了!会计科目可不是什么枯燥的数字游戏,它们是企业运营的“通用语言”,是你了解公司家底、掌握赚钱秘籍的钥匙!想知道公司是富得流油,还是入不足出?想知道老板是精打细算,还是大手大脚?先搞懂会计科目,一切都尽在掌握!

想象一下,你要和外国人交流,却只会说“你好”、“谢谢”,那能聊出个啥来?会计科目就相当于会计界的“普通话”,只有学会了它,能力真正读懂企业的财务申报,看懂企业的经营状况。

所以说,学习会计科目,绝对不是浪费时间,而是让你打开财富宝藏的密码!

别担心,科目记忆也没你想的那么难!江湖上流传着各种“会计科目顺口溜”,简直就是新手村的必备秘籍!今天,我就来教你用这些“神功口诀”,轻松玩转会计科目!

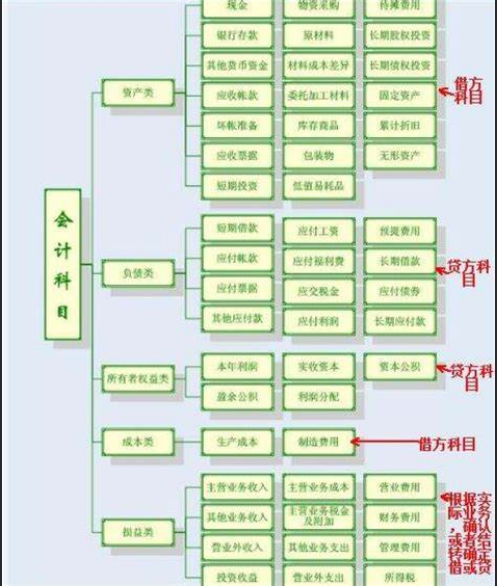

第一招:资产负债,泾渭分明!

“资产增加借借借,负债增加贷贷贷,所有者权益也是贷,收入增加贷贷贷,费用增加借借借!”

这可是最最基础的口诀! 想象一下,你的公司新添置了一批萌萌哒办公用品,好比超舒服的电脑椅、效率神器打印机。这可是实实在在的“资产”增加了!依照口诀,借方记 “办公用品” (资产类),就表示公司拥有了这些东西。

再好比,公司为了扩大规模,向银行申请了一笔贷款。这可不是白捡的钱,而是“负债”增加了!贷方记 “银行贷款”(负债类),就表示公司欠了银行一笔钱,未来要还的。

第二招:收入费用,一清二楚!

还是上面的口诀,咱们继续往下看:“收入增加贷贷贷,费用增加借借借!”

公司靠啥赚钱?靠卖产品,靠提供服务,这些都是“收入”啊! 想象一下,你家的公司卖了一批新款手机,收了一大笔钱! 这可是喜大普奔的好事! 收入增加,贷方记 “主营业务收入”(收入类),就表示公司赚了钱。

那公司运营要花钱吗? 肯定要啊!发工资要钱,租办公室要钱,买水电也要钱,这些都是“费用”! 想象一下,你家的公司为了招待客户,请他们吃了一顿大餐。这可是为了维系关系,不得已的花费! 费用增加,借方记“销售费用”(费用类),就表示公司花了钱。

第三招:购入存货,进出借贷!

“购入资料借,发出资料贷!”

这个口诀简单明了! 想象一下,你的公司是做蛋糕的,需要购买大量的面粉、鸡蛋、奶油。 购入这些原资料,那肯定要借方记“原资料” (资产类),表示公司的仓库里多了这些东西。

那如果蛋糕做好了,开始售卖了呢? 这时候,一部分原资料就被消耗掉了,发出去了,那就要贷方记“原资料”,表示公司的仓库里少了这些东西。

第四招:银行存款,借贷分明!

“收到钱来借方记,付出钱去贷方记!”

这个口诀简直不克不及更直白了! 想象一下,你的公司收到了一笔客户的货款,钱哗啦啦地进了银行账户! 收到钱了,肯定要借方记“银行存款” (资产类),表示公司的银行账户里多了钱。

那如果你的公司支付了员工的工资,银行账户里的钱是不是就减少了? 付出钱了,肯定要贷方记“银行存款”,表示公司的银行账户里少了钱。

第五招:应收应付,别混淆!

“应收账款借,应付账款贷!”

这个口诀区分了 “应收”和 “应付”,这两个概念可是很容易混淆的! 想象一下,你的公司卖了一批产品给客户,但客户还没付款,只是承诺过一段时间会付。 这时候,你就拥有了 “应收账款”,也就是“别人欠你的钱”,所以要借方记“应收账款”(资产类)。

反过来,如果你的公司向供应商购买了一批原资料,但还没付款,只是承诺过一段时间会付。 这时候,你就有了 “应付账款”,也就是“你欠别人的钱”,所以要贷方记“应付账款”(负债类)。

怎么样?是不是觉得这些顺口溜特别有趣? 它们就像是闯关游戏的作弊码,能让你快速掌握会计科目的规律! 记住这些口诀,再结合实际的业务场景,你会发现,会计科目其实并没有那么可怕!

这些顺口溜不仅简单易记,而且能赞助你建立对会计科目的直观理解。它们就像是给抽象的概念穿上了形象的外衣,让你更容易记住,更容易运用。

所以,赶紧收藏这份《会计科目顺口溜大全》,没事的时候就拿出来背一背,练一练,相信我,用不了多久,你就能轻松玩转会计科目,成为会计界的一颗冉冉升起的新星! 别再觉得会计科目是枯燥的数字游戏了,它其实是一门充满乐趣和挑战的学科! 祝你在会计学习的道路上一帆风顺,早日成为财务大咖!